一、中国风电行业市场现状

1、中国风资源现状

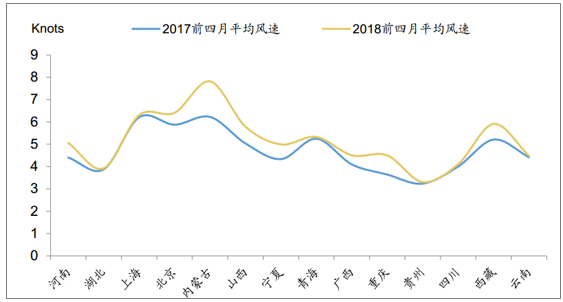

2018年初至4月份,风况整体较好,北部地区平均增幅达到7.4%。内蒙古地区增幅达到25.6%,山西14.9%,宁夏15.2%,重庆23.5%,西藏13.4%,河南14.9%

部分地区2018前四月与2017同期平均风速比较

资料来源:公开资料整理

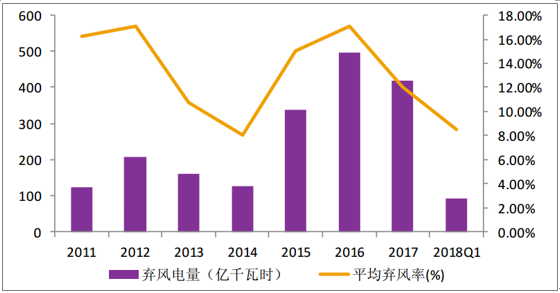

弃风率的明显改善预示着未来新增装机量的反弹,风电行业将底部反转。

全国历年弃风情况

资料来源:公开资料整理

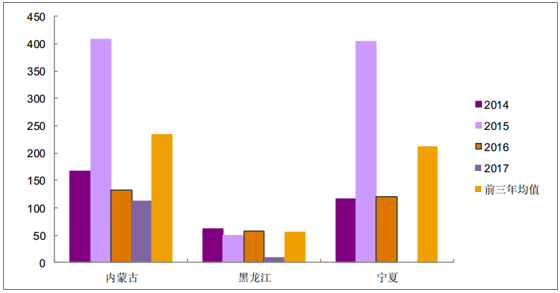

2017 年,内蒙古、黑龙江、宁夏三省合计新增并网容量仅有 1.2GW(含能源基地项目),相比这三省前三年年平均新增并网容量 5GW 来说,有接近 4GW 的差距。 2018 年解禁后这三省此前推迟的已核准项目及新核准项目将有力推动行业新增装机规模的增长。

三省历年新增并网容量(万千瓦)

资料来源:公开资料整理

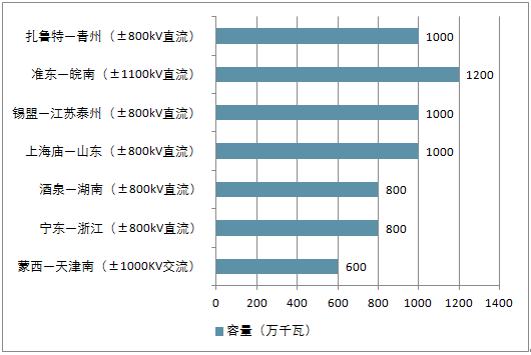

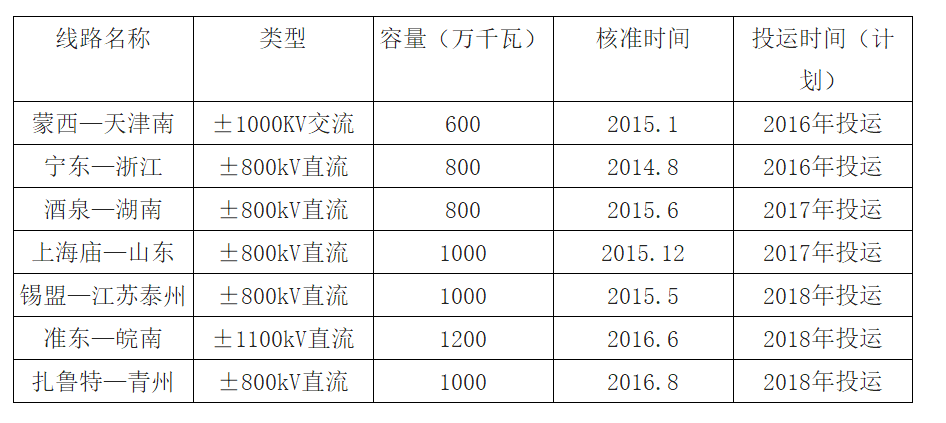

“三北”地区特高压送出线路容量情况

资料来源:公开资料整理

“三北”地区特高压送出线路情况

资料来源:公开资料整理

2018 年 1-3 月风电运行数据中,全国平均风电利用小时数 592 小时,同比增加 124 小时。 1-3 月,全国弃风电量 91 亿千瓦时,同比减少 44 亿千瓦时,平均弃风率 8.5%,同比下降 8 个百分点。全国弃风电量和弃风率“双降”,弃风情况继续好转。

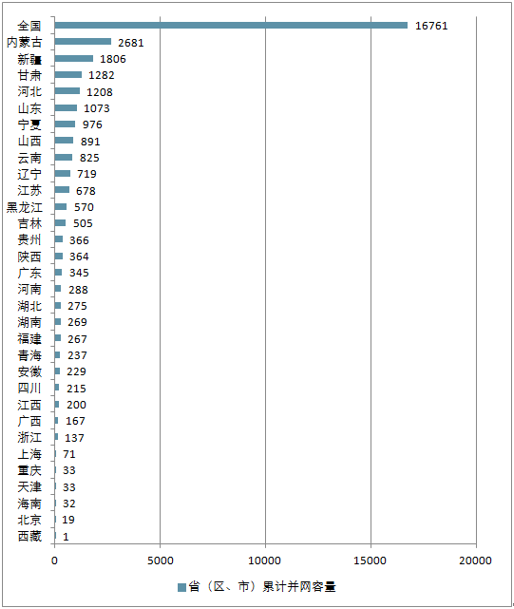

2018 年一季度各省(区、市)风电累计并网容量情况(万千瓦)

资料来源:公开资料整理

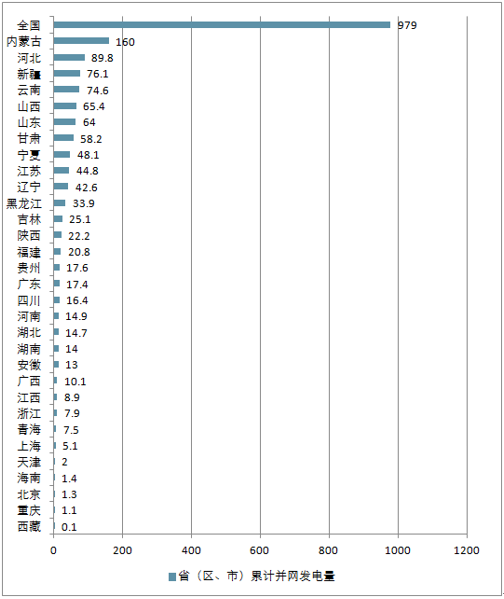

2018 年一季度各省(区、市)风电累计并网发电量情况(万千瓦)

资料来源:公开资料整理

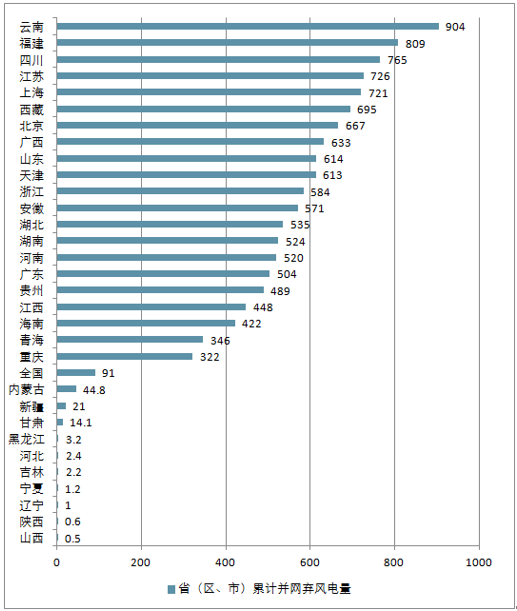

2018 年一季度各省(区、市)风电累计并网弃风电量情况(万千瓦)

资料来源:公开资料整理

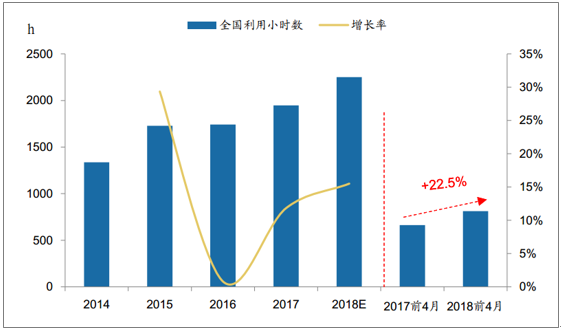

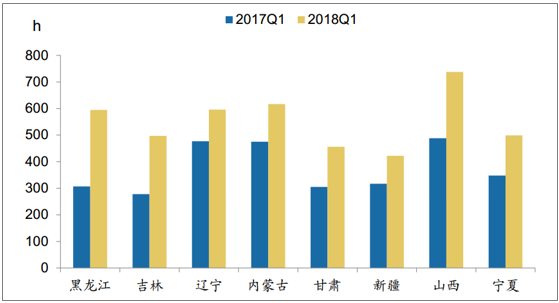

2、2018 年利用小时数情况

2018年一至四月份风电利用小时达812,同比增加149小时,其中4月利用小时数220,同比增加25小时。 2018年一季度八个限电地区同比增加小时数均增加100小时以上(黑龙江增加288,吉林增加219,辽宁增加119,内蒙古增加142,甘肃增加151,新疆增加105,山西增加250,宁夏增加151) 。

2014年至2018年一季度全国利用小时数

资料来源:公开资料整理

限电地区2017Q1与2018Q1利用小时数

资料来源:公开资料整理

2018 年 4 月, 为了加快推进分散式风电发展,完善分散式风电的管理流程和工作机制, 国家能源局制定了《分散式风电项目开发建设暂行管理办法》。《管理办法》从规划指导、项目建设和管理、电网接入、运行管理及金融和投资开发模式创新等几方面给出了具体的执行方法及建议,旨在更好、更完备的推进分散式风电的发展。

由于预期分散式风电会和分布式光伏类似,不发生弃电,保证了投资收益的稳定,并且单个项目总投资相较集中式风电减少,平均约在 1 亿元左右, 各类民营资本涌入分散式风电的开发成为趋势。

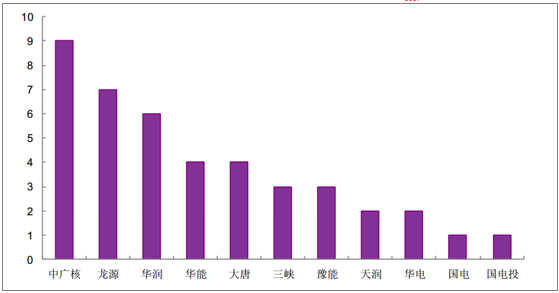

2017 年 12 月,河南省发布《关于下达河南省“十三五”分散式风电开发方案的通知》。通知中提到,河南省“十三五”分散式风电开发方案文件中共有 124 个项目,总规模 210.7 万千瓦。 其中业主为五大四小等国有投资商的项目有42 个,占比 34%,合计容量 79.7 万千瓦,占比 38%,皆低于 50%。

河南十三五分散式风电国企投资商项目情况(个)

资料来源:公开资料整理

相比集中式风电以国有电力投资商为主导的局面,分散式风电已经显露出民营资本活跃的迹象。

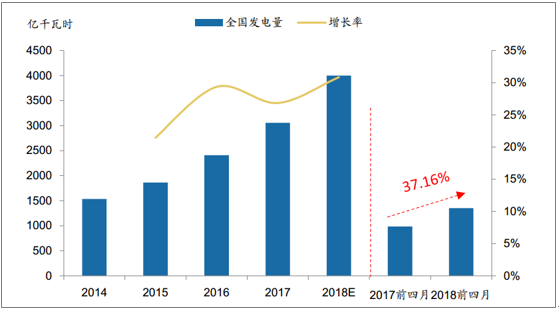

3、风电行业整体发电量情况

2018年1-4月,全国新增风电并网534万千瓦。到2018年4月底,全国累计风电并网16846万千瓦。风力发电量前4月1351亿千瓦时,同比增长37.16%。相比一季度的同比增速42.5%,四月的发电量同比增速明显放缓,为24.8%。 受高基数的影响,未来几个发电量增速将不及一季度,但全年发电量增速仍然较快增长。

2014-2018全国风电发电量统计

资料来源:公开资料整理

4、光伏平价时代现状

2018 年 5 月底,国家发改委、能源局、财政部联合发布了《2018 年光伏发电有关事项的通知》。 为了促进光伏行业健康可持续发展,提高发展质量,加快补贴退坡,《通知》要求 2018 年暂不安排普通光伏电站建设规模,安排 1000 万千瓦左右规模用于支持分布式光伏项目建设。

电价方面, 新投运的光伏电站标杆上网电价每千瓦时统一降低 0.05 元, I 类、 II 类、III 类资源区标杆上网电价分别调整为每千瓦时 0.5 元、 0.6 元、 0.7 元(含税)。新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目,补贴标准降低 0.05 元,调整为每千瓦时 0.32 元(含税)。

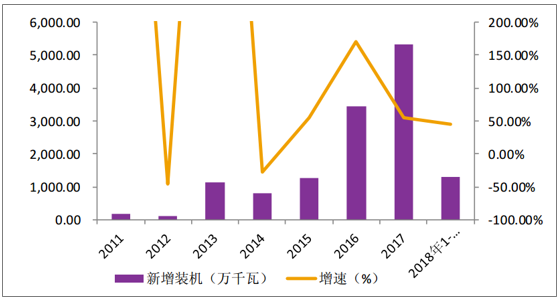

国家支持光伏行业的目的并没有发生变化, 如果政策确实伤及到了光伏行业的发展, 国家仍有可能基于光伏行业现有的技术水平, 盈利能力等情况出台有利于行业的政策(包括但不限于配额制,市场化交易等政策), 去最终实现平价,并且把光伏产业培养为一个具有世界领先地位的产业。预计未来在补贴不退出的情况下,受规模控制影响, 全年的光伏新增装机量都将维持在 30GW 水平, 实现平价后, 将出现飞跃式的发展。

国内光伏新增装机量

资料来源:公开资料整理

短期来看,光伏行业将受需求下降影响,出现一轮激烈的行业洗牌,但长期看, 光伏行业作为重要的一类新能源,前景一片光明。 光伏未来的发展核心逻辑是平价,光伏行业要想健康持久的发展,不可能靠国家政策补贴维持下去。光伏上网标杆电价持续降低,正体现了这一趋势。 长远来看,实现平价上网是光伏发展的确定性目标。

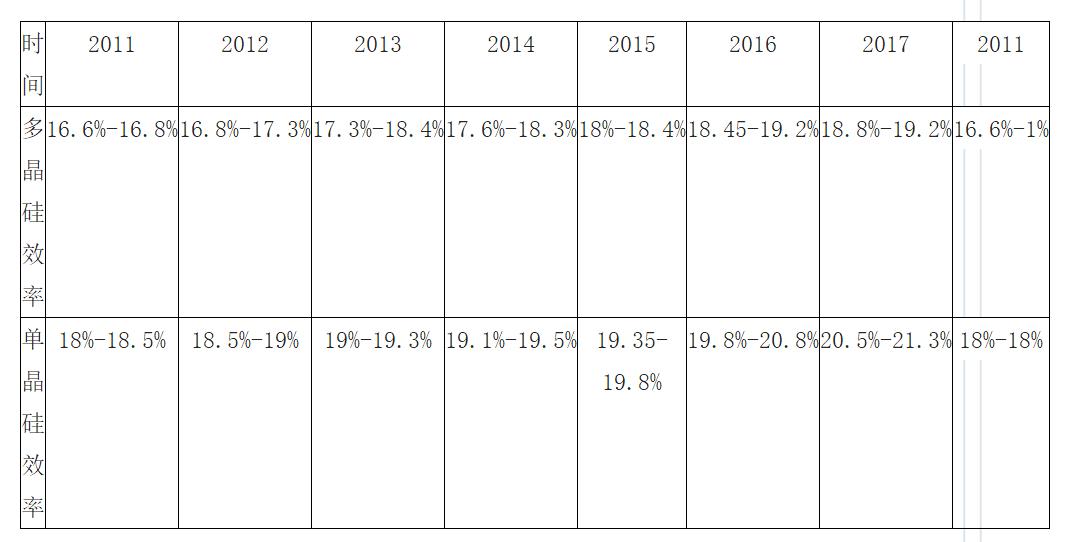

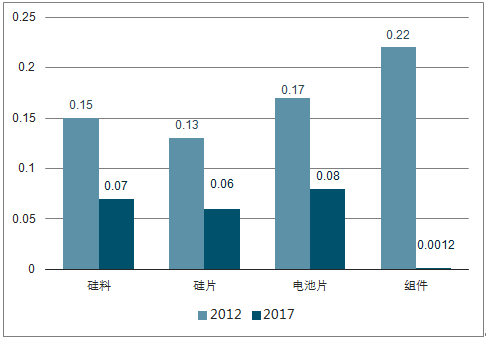

光伏经过多年的发展,不仅产品的转化效率大幅提升,各个环节的成本也有所降低。

2012-2017 年各环节成本均下降近一半,目前系统成本降至 5 元/瓦。

技术使晶硅的转化效率逐步提升

资料来源:公开资料整理

短期来看,下调光伏补贴有一定影响;但是长期来看,技术降本,让平价的光伏拥有了更广阔的发展空间。预计 2020 年光伏度电成本有望实现大幅度下降,并最终实现平价上网。

各个环节的成本大幅降低

资料来源:公开资料整理

在技术成本下降过程中,龙头企业在规模效应、研发投入上会有一定的优势,并且在行业短期内的激烈洗牌背景下,资金实力强的龙头企业也更有实力走到最后的平价时代,行业格局将进一步集中。

二、风电行业发展趋势分析

风电行业发展趋势是不可逆转的,风电行业虽然在短期内面临不确定因素,但目前风能发电仅占全国发电总量的比例为4.1%,仍然具备极大的发展空间。

预计,到2020年,国内风电累积总装机可达3亿千瓦;到2050年,总装机规模将在此基础上增长9倍达到300亿千瓦,其所消费电量将占据国内能源总消费量的80%,成为名副其实的主体能源。

“十三五”风电的布局则是,提高风电消纳能力,结合输电通道积极推动大型风电基地建设,其中三北地区建设规模将达到1.7亿千瓦。同时,开发中东部和南方地区风能资源,建设规模将达到7000万千瓦。此外,积极稳妥推进海上风电,建设规模将达到1000万千瓦,推进综合示范区应用。

可再生能源“十三五”规划中重点提及在新能源发展规模比较大的地区布局适当规模的抽水蓄能电站,建立风水、风光水、风光火等联合运行基地,积极探索不同场景、技术、规模和领域的储能商业应用,规范相关标准和检测体系。国家电网则建议将总规模分解到省,进一步明确可再生能源基地消纳市场。

2010-2030年超前政策情景之下中国风电累计装机容量预测(单位:MW)

资料来源:公开资料整理

1、政策将强力支持风电

我国政府把大力发展新能源作为应对气候变化和推行节能减排的重要举措。为实现2020年非化石能源占总能耗15%,以及2020年GDP单位碳强度从2005年基础上下降40%-45%的目标,我国政府计划大力发展可再生能源与核能,并计划在2011-2020年间对此领域追加5000亿元人民币的投入。然而,2011年日本发生的核泄漏事件引起人们对于核能安全性的关注,中国政府已经暂停了对核电项目的审批,从这个角度来说,为了填补核能停滞的空缺,新能源特别是风电将会受到更多的关注。

2、行业步入成熟、稳定的工业化发展轨道

由于普遍看好中国风电市场发展前景,大量投资商纷纷涌入风电设备制造业,出现过热局面。风电制造业的激烈竞争最终迎来兼并整合时代,风电市场也会进一步向大型开发商集中,加之技术的进步和规模的明显扩大,整个行业正在步入成熟、稳定的工业化发展轨道。

3、并网问题有所缓解

近年来国家大力建设智能电网和特高压,也非常重视风电并网标准化工作,加之电网企业在2020年接纳150GW的风电目标上达成了共识,因而预计未来几年我国并网问题将有所缓解。