2017年2月,国家发改委、财政部、能源局联合出台《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》(发改能源[2017]132号,以下简称《通知》),确定自今年7月1日起在全国试行可再生能源绿色电力证书核发和自愿认购,并计划于2018年起适时启动可再生能源绿色证书市场(以下简称“绿证市场”)强制交易。绿证市场强制交易实施后,发电企业需要同时参与电力市场交易和绿色证书市场交易,而且两个市场交易之间有紧密联系,比如,对于火电企业而言,电力市场交易电量越大,则需要购买的绿色证书数量也越大,支付的碳减排或绿色成本也越大,火电企业会综合两个市场的收益后作出最优的发电决策。发电企业的发电变化会引起省内电力电量结构和规模的变化,并导致跨省跨区交易电量的变化。因此,强制性绿证市场运行后,不仅发电企业会面临电力市场和绿证市场的协调问题,省级电网企业和区域电网单位也面临因此而产生的跨省跨区电力交易变化的问题。因此,认真分析电力市场和绿证市场交易之间相互作用的机理,无论对发电企业,还是对电网企业,都显得非常重要。

绿证市场及其与电力市场的关系

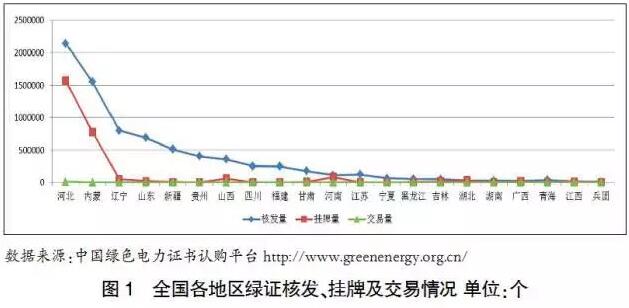

绿证市场及其实施情况。我国拟在全国范围内试行可再生能源绿色电力证书核发和自愿认购,目标是在全国范围内建立一个统一的绿证交易市场。根据中国绿色电力证书认购平台公布的相关数据显示,截至2017年9月11日,绿证核发总量超过7701265个,对应超过77亿千瓦时清洁能源电力。其中,风电项目核发绿证7397093个,光伏发电项目核发绿证304172个。这些项目主要分布在河北、河南、山东、山西、内蒙古、辽宁、吉林、黑龙江、江苏、福建、湖北、湖南、江西、广西、四川、贵州、甘肃、宁夏、青海、新疆以及新疆生产建设兵团等21个省份,各地区累计风电和光伏的绿证核发量、挂牌量以及交易量如图1所示。从图1数据可以看出,累计风电和光伏绿证核发量最多的地区是河北、其次是内蒙古、辽宁、山东、新疆等风光可再生能源资源丰富的地区,这些地区的挂牌交易量也较多。另外,从绿证的交易量来看,截至2017年9月11日,绿证自愿认购量接近21000个,相当于减少近2万吨的二氧化碳,但是交易总量明显低于核发量和挂牌量,仅分别占核发量和挂牌量的0.27%和0.77%。很显然,在缺乏绿证强制约束交易机制下,绿证交易的价值很难充分体现出来,并且会出现市场交易规模有限且供需严重失衡的现象。

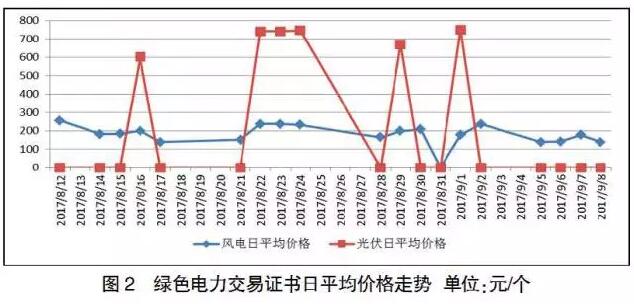

在绿证成交量和交易价格方面,截至2017年9月11日,风电绿证成交量为244个,日平均成交价格区间范围为137.2~254.9元/个;光伏绿证成交量为9个,日平均成交价格区间范围为600.7~750元/个(如图2所示)。

绿证市场与电力市场的关系。从目前绿证市场和电力市场的建设、运作情况来看,两个市场之间存在紧密的联系,具体表现在以下三个方面:

第一,两个市场最终实现的目标是一致的。其中,新一轮电力市场改革把提高电力系统效率,降低成本,实现电力领域节能减排以及促进清洁能源发展和高效利用作为主要目标之一。而可再生能源绿色电力交易的目标是什么?《通知》中提出了“为引导全社会绿色消费,促进清洁能源消纳利用,进一步完善风电、光伏发电的补贴机制”的目标。

第二,两个市场具有共同的参与主体。电力市场交易的主体包括各类发电企业、电网(售电)企业、电力用户和独立的辅助服务提供商等。而绿证交易市场实施范围仅限于电力行业,绿证市场交易的参与主体也主要是电力企业。其中,绿证的卖方主体为可再生能源发电企业,买方主体则主要为火电企业、电网企业和售电公司等。电力企业既要参与电力市场交易,还要在绿证市场中完成政府部门要求的可再生能源电力配额考核指标。

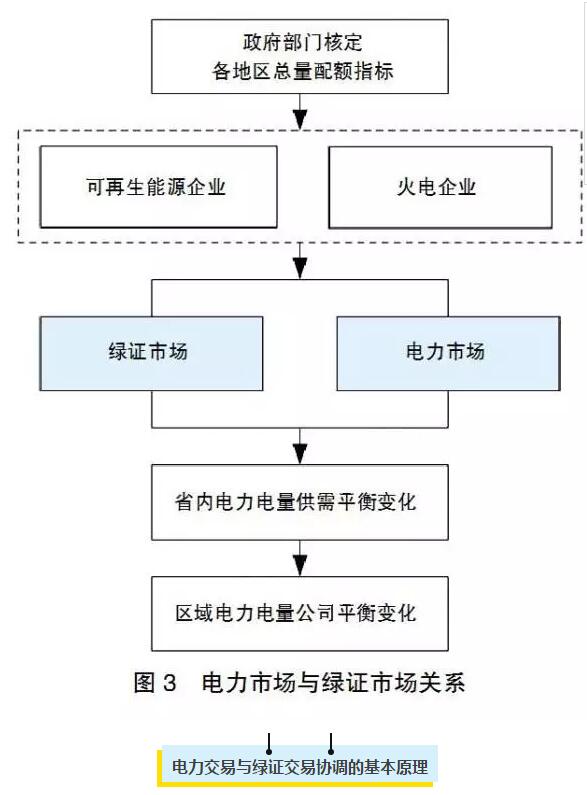

第三,两个市场协调交易有助于促进可再生能源发展和高效利用。目前政府部门已经核定出了各地区可再生能源电力配额考核指标,在强制绿证交易市场建立后,发电企业将在可再生能源电力配额总量考核指标约束下,同时参与电力市场和绿证市场的交易,并制定自身利益最大化的发电决策。通过这种协调交易,一方面会引起省内及跨省跨区电力电量结构和规模的变化,另一方面将使得电量由高能耗火电机组向低能耗火电机组,燃煤火力发电企业向可再生能源企业的转移,从而有助于达到节能减排和清洁能源高效利用的目标(如图3所示)。

电力交易与绿证交易协调的基本原理

2014年9月,国家能源局发布《可再生能源电力配额考核办法(试行)》将不同省(市,区)按地理位置,划分为6个区域,明确了各省(市、区)在2015年、2017年和2020年可再生能源电力配额的基本指标和先进指标。发电企业作为“理性人”会在省内可再生能源电力配额总量考核指标约束下,同时参与电力市场交易和绿证市场交易,并综合考虑自身发电成本、绿证交易价格等变量后作出企业自身收益最大化的发电决策。

火电企业

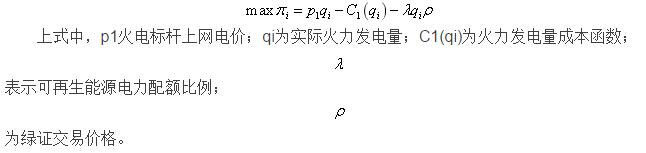

最优发电决策。在强制绿证交易市场中,火电企业参与两个市场交易且满足自身收益最大化发电决策为:火电企业实际发电量获得的发电收益扣减需在绿证交易市场购买个绿证所支付费用后的总收益最大,用数学模型可以表示为:

同类型不同能耗火电机组之间电量转移情形。由于技术、管理等因素的影响,同一类型火电机组能耗存在一定差异。显然,高能耗机组的单位发电能耗和污染物排放量均高于低能耗的机组,这也就意味着在同等发电量的情况下,高能耗机组的发电成本要高于低能耗机组。在绿证强制交易市场中,由于绿证交易价格随市场供需波动,具有很大的不确定性,火电企业是否选择增加或减少发电,除了需要考虑自身发电成本外,很大程度上还要考虑到绿证交易价格这一变量。如果火电企业在综合考虑自身发电成本和绿证交易价格后,发现企业实际发电收益扣减对应的绿证交易成本不小于按照原来计划发电获得的收益,那么,高能耗机组的最优发电决策是减少发电量,而低能耗机组则会增加发电量以获得更大收益。

火电发电向可再生能源电量转移情形。进一步分析,如果绿证交易价格足够高,使得火电企业选择多发电获得的总收益减少,甚至无法弥补购买绿证支付的成本,即

![]()

在这种情况下,火电企业最优发电策略为选择减少发电甚至不发电;由于绿证交易价格足够高,可再生能源企业每多发一千瓦时电量将比原来获得更多的绿证收入,那么,可再生能源企业会有发电积极性,从而选择多发电。因此,火电企业少发的电量实现了向可再生能源企业的转移。当然,如果绿证交易价格足够低或者接近为0,即火电企业总收益受绿证交易价格的影响很小甚至几乎为0,那么在发电收入能够回收成本的前提下,火电企业的最优发电策略为尽可能地多发电。但是,绿证交易价格定价太低,又会使可再生能源发电企业缺乏交易动机,不利于可再生能源发展和利用。

可再生能源企业

最优发电决策。在绿证强制交易市场中,由于可再生能源发电企业j发出的电量全部为可再生能源,因此,其可将自身

![]()

部分的可再生能源配额指标在可再生能源信息管理平台上卖出;那么,可再生能源企业j综合考虑两个市场协调后满足自身收益最大化的发电决策为:可再生能源企业发电qi获得的发电收益加上出售个绿证获得收益后的总收益最大,用数学模型模型可以表示为:

![]()

上式中,p2为不含固定价格补贴的可再生能源标杆上网电价;qj为可再生能源实际发电量,C2(qj)为可再生能源发电成本函数。

可再生能源企业选择参与强制绿证交易的前提。可再生能源企业既然选择参与到强制绿证交易市场中,必然要保证企业进行强制绿证交易获得的收益不能小于原来固定价格补贴模式,即:

![]()

上式中,为可再生能源固定价格补贴。对式(3)化简后得到可再生能源企业参与强制绿证交易的价格为

。那么在满足可再生能源发电出力约束下,可再生能源企业会增加发电量以获得更大的收益。

综上所述,在满足省内可再生能源电力总量配额考核指标约束,同时综合考虑各火电企业和可再生能源企业在两个市场中的发电最优决策,省内各发电企业发电量的变化路径将是:高能耗火电机组减少发电量,减少部分会转移到低能耗火电机组以及可再生能源发电企业;或者,火电企业减少发电量,减少部分转移到可再生能源企业(如图4所示)。因此,省内各发电企业的实际发电量发生变化,从而引起省级电力市场中电力电量结构和规模的变化。而省内电力电量结构和规模的变化会进一步反映到区域电网中,从而导致跨省跨区交易电量的变化。当然,通过电力交易和绿证交易的协调除了导致省内和跨省跨区交易电量变化外,这种协调交易的更大意义在于使得高效火电机组对低效火电机组的发电替代以及可再生能源发电对火力发电的发电替代,从而最终有助于促进可再生能源发展和高效利用以及实现电力行业低碳发展转型。

图4 电力交易与绿证交易协调发电企业发电量变化路径

电力交易与绿证交易协调的配套政策

为了实现电力市场和绿证市场的协调交易,需要建立相关的配套政策。

明确绿证核发相关规则。由于风电和光伏项目技术成熟程度不同导致其建设成本也不同(风电低于光电),因此,目前政府给予这两类项目的固定价格补贴额度不同。在强制绿证交易市场中,如果按照风电和光电项目1兆瓦时电量均同等核定1个绿证,风电项目由于成本更低,两者竞争时将报低于光电项目的绿证价格,这显然对光伏项目是不公平的。针对这个问题,国外一些国家在给不同类型可再生能源项目同等电量绿证核定时按照技术成熟度实施差别化对待的做法值得借鉴,例如,在丹麦,政府基于可在生能源的技术成熟度的成本差异,将风电、生物质以及光伏发电发出100千瓦时的电力分别授予相当于100千瓦时、150千瓦时和300千瓦时的绿色证书,并且这个100/150/300的比例会随着生物电、光电和海浪发电技术的不断成熟和商业化随时进行调整。这一特殊的绿证规则给予不同技术成熟度的可再生能源项目公平竞争的机会。

制定合理的绿证定价机制。目前政府对自愿绿证交易价格执行价格上限管制,即可再生能源企业的挂牌价格不能超过固定价格补贴水平,显然这种机制是不合理的,可再生能源发电企业并没有交易的动机。强制绿证交易市场实施后,市场上的绿证交易价格具有很大的不确定性,存在风险的绿证价格理应更高。因此,在绿证交易价格机制设计上,应该执行价格下限管制,即绿证交易价格

![]()

。另外,还考虑到可再生能源发电项目技术进步等因素x,若可再生能源行业技术水平普遍提高,则应在绿证交易价格中扣减技术进步因素,使得

。

。

出台相关处罚措施。绿证强制交易市场中,对可再生能源电力配额考核指标不达标的发电企业应该有强有力的惩罚措施。至少有以下两种处罚方式可供选择:罚金方式。在不能完成规定数量的配额考核指标且不履行交易的情况下,应由政府部门牵头成立第三方监管委员会,按照每兆瓦时一定额度的罚金对不能完成配额指标考核的发电企业进行惩罚。这种方式已经被澳大利亚、荷兰等国家采用,其中,澳大利亚规定未履行其义务的责任方将被处以40澳元/兆瓦时的罚款,罚金归属政府。荷兰对于达不到要求的公司每千瓦时要处以5分荷兰盾的罚金。另外,为了保证绿证市场高效运行,在进行罚金额度设置时,应尽可能使得发电企业不完成配额指标所带来的罚金要远远高于在绿证市场购买证书完成配额指标考核的成本。发电量计划核减方式。如果发电企业没有完成相应的配额考核目标,将会在年底制定各发电企业发电量计划时,核减未达到考核要求发电企业的下一期计划发电量,并在参与电力交易时给予一定限制,这对于发电企业来说无疑是一记重罚。另外,在核减计划发电量的具体确定上,可以参照本期未完成绿证配额指标对应的电量占本期本单位总发电量比重乘以下一期计划发电量得到。

实现电、绿证交易系统互联与信息共享。首先,绿证交易机构要建设绿证认购交易的管理信息决策系统,一方面,能够从电网电力交易机构自动获取上网电量交易和电费结算的数据信息,并将其应用到证书交易中;另一方面,要建立适合全国统一市场撮合交易的决策系统。另外,为了协调电力交易机构与绿证交易机构的关系,甚至也可以考虑将绿证交易并入国家级的电力交易机构中,由电力交易机构承担绿证交易的功能,证书认证仍然由国家可再生能源管理中心负责。